新聞やテレビのニュースで話題となる減損。

そんな「減損」会計ですが、具体的に何が起きているのでしょうか?

また、どうして減損損失を計上することになっているのでしょうか。

今回は、わかる会計シリーズとして、忙しいビジネスマンがザクっと概要をつかめるように解説していきたいと思います!

減損損失とは?

減損損失とは、企業が投資した投資額のうち、その投資額を回収できない金額のことです。

投資が最初の予想通りにうまく行かなかった、そんなときに回収できない部分を損失処理したものを減損損失と言います。

一言でいうのであれば、「投資の失敗」が減損です。

減損処理の目的

減損の目的は、会社の行った投資が回収できないことをタイムリーに決算書へ反映することにあります。

企業は、投資家や債権者から集めたお金を投資して利益を出しています。しかし、この集めたお金による投資が回収できなくなってしまったのであれば、その状況を適切に決算書に反映しなければ、投資家等に企業の状況(企業価値の毀損)が伝わらなくなってしまいます。

さらに、回収できないことが確実になっているのに減損処理しないで放置するということは、既に損失している損失を将来へ繰り延べてしまうことになります。

この「損失を将来へ繰り延べることを回避」するために例外的な処理として減損損失を計上するんです。

-

減損損失って何?減損の理由について公認会計士が分かりやすく解説!(概要編)

こんにちは!公認会計士ひでともです。 ニュースでよく聞く「減損」という言葉、あなたはどういうものかご存じでしょうか? 今回は、減損会計とは何なのか、、、について説明していきたいと思います。 自分の息子 ...

続きを見る

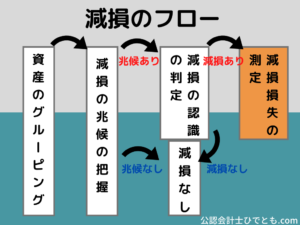

減損処理の流れ

減損が生じているかの検討と、実際に減損を計上するまでの流れは以下の通りです。

ステップ1.資産のグルーピング

ステップ2.減損の兆候の把握

「あり」ならステップ3へ

ステップ3.減損の認識の判定

「認識する」ならステップ4へ

ステップ4.減損損失の測定

ステップ1.資産のグルーピング

資産のグルーピングとは?

資産のグルーピングとは、減損を認識するにあたって集計する資産の単位です。

例えば、工場を例にあげると、工場の土地、建物、機械そして構築物がせっとになって一つの工場としてなりたっているので、これらを1つの資産グループとするようなケースが考えられます。

なお、グルーピングの単位は会計基準上「資産または資産グループのキャッシュ・フローからおおむね独立したキャッシュ・フローを生み出す最小の単位」とされており、画一的なグルーピング単位が必ずしもあるわけではなく、会社の管理上の区分によります。

-

減損会計|資産のグルーピングとは?公認会計士が分かりやすく解説(第2回)

こんにちは!公認会計士ひでともです。 前回は、ニュースでよく聞く減損ってなに?というお話を、減損の目的の観点から説明してきました。 今回は減損会計の資産のグルーピングについて解説していきたいと思います ...

続きを見る

ステップ2.減損の兆候の把握

減損の兆候とは?

減損の兆候とは、資産や資産グループに減損が生じている可能性を示す事象のことです。

会社の内部的要因と外部的要因の2つの観点で、「減損の兆候」を把握します。

減損の兆候の具体例

減損の兆候として、会計基準では以下のようなものがあげられています。

■減損の兆候

1.営業活動から生ずる損益又はキャッシュ・フローが継続してマイナスの場合

2.使用範囲又は方法について回収可能価額を著しく低下させる変化がある場合

3.経営環境の著しい変化がある場合

4.市場価格の著しい下落がある場合

-

減損会計|減損の兆候とは?目的と具体例を公認会計士が分かりやすく解説(第3回)

こんにちは!公認会計士ひでともです。 前回は、減損のグルーピングについてお話をしてきました。 今回は減損会計の「減損の兆候の把握」について解説していきたいと思います! いつもと同様、自分の息子でも理解 ...

続きを見る

ステップ3.減損の認識の判定

減損の認識とは?

減損の認識の判定とは、「減損の兆候がある資産又は資産グループ」について、「資産又は資産グループから得られる割引前将来キャッシュ・フローの総額」と「帳簿価額」を比較することを言います。

資産又は資産グループから得られる割引前将来キャッシュ・フローの総額が帳簿価額を下回る場合には、減損損失を認識し、ステップ4に進みます。

割引前将来キャッシュ・フローの算定のポイント

割引前将来キャッシュ・フローを算定するポイントは、2つあります。

1つ目が、見積期間です。

見積期間は主要な資産の経済的残存耐用年数と20年のいずれか短い方をとります。また、主要な資産の経済的残存耐用年数が20年を超える場合には、21年目以降のキャッシュフローを20年目まで割り引いたものを20年目のCFに加算します。

2つ目が、見積方法です。

見積方法は、何をもとのに割引前将来キャッシュ・フローを見積もるのかということです。基本的には、会社の中期経営計画などを利用して見積りを行うことになります。

-

減損会計|減損の認識判定とは?割引前将来CFについて公認会計士が分かりやすく解説(第4回)

こんにちは!公認会計士ひでともです。 前回は、減損の兆候についてお話をしてきました。 今回は減損会計の「減損の認識判定」について解説していきたいと思います! いつもと同様、自分の息子でも理解できるよう ...

続きを見る

ステップ4.減損損失の測定

減損損失の測定とは?

減損の測定とは、ステップ3.で減損を認識する必要があると判断された資産に対して、いくら回収ができない状態になっているかを検討することをいいます。

具体的には、固定資産の帳簿価額から回収可能価額を引いた金額が減損損失の額となります。

回収可能価額とは?

回収可能価額とは、使用価値と正味売却価額のいずれか大きい方のことを指します。

使用価値は、読んで字のごとく、減損対象となっている資産を使い続けることによる価値のことです。計算方法は、ステップ3で使用した割引前将来キャッシュ・フローを現在価値に割り引いた価額のことです。

次に、正味売却価額とは、売ったらいくらになるのかという売却価額を意味します。上場株式のように流動性の高い市場が存在するケースは少ないため、基本的には不動産鑑定士などによる鑑定評価などを利用します。

-

減損会計|回収可能価額はどう決まる?使用価値と正味売却価額を公認会計士が分かりやすく解説(第5回)

こんにちは!公認会計士ひでともです。 前回は、減損の認識についてお話をしてきました。 第5回の今回は、減損会計の「減損損失の測定」について解説していきたいと思います! いつもと同様、自分の息子でも理解 ...

続きを見る