リース取引って聞いたことがありますでしょうか?

あまり身近ではないリース取引ですが、会計上の論点としては結構大事なポイントが多いんです!

今回は、忙しいビジネスマンがザクっと概要をつかめるように解説していきたいと思います!

リース取引の分類

リース取引とは?

リース取引とは、貸手(レッサー)が借手(レッシー)に対し使用収益する権利を与え、借り手は、合意された使用料を貸し手に支払う取引を言います。

リース取引の2つの種類と3つの分類

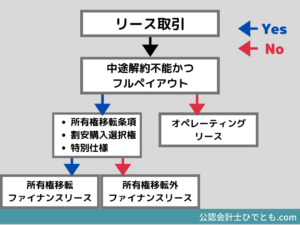

リース取引には、2つの種類と3つの分類があります。

・所有権移転ファイナンスリース取引

・所有権移転外ファイナンスリース取引

・オペレーティングリース取引

リースの種類による会計処理の差

リース会計は、ファイナンスリースかオペレーティングリースかによって会計処理が異なります。

具体的には、ファイナンスリースの場合、自らがローンを組んで対象のリース物件を購入した場合と同一となるように処理を行います。これを売買処理と言います。

一方で、オペレーティングリースの場合には、通常の賃貸借と同様に、かかったリース料を費用と計上する処理を行います。これを賃貸借処理と言います。

ココがポイント

ファイナンスリース取引:売買処理

オペレーティングリース:賃貸借処理

ファイナンスリース取引

ファイナンスリースの定義

「ファイナンス・リース取引」とは、リース契約に基づくリース期間の中途において当該契約を解除することができないリース取引又はこれに準ずるリース取引で、借手が、当該契約に基づき使用する物件(以下「リース物件」という。)からもたらされる経済的利益を実質的に享受することができ、かつ、当該リース物件の使用に伴って生じるコストを実質的に負担することとなるリース取引をいう。

また、ファイナンスリース取引は、リース物件の所有権が借手に移転する「所有権移転ファイナンスリース取引」と、それ以外の「所有権移転外ファイナンスリース取引」に分類されます。

要約するとファイナンスリース取引は「途中で解約することができない取引」かつ「借手は利益も手にできるがけど、使用に伴うコストも負担する」リース取引のことです。

そして、このファイナンスリース取引には、物件の所有権が移転するものと、所有権が移転しないものの2つの区分があります。

ファイナンスリース取引の判定基準

ファイナンスリース取引は「途中で解約することができない取引」かつ「借手は利益も手にできるけど、使用に伴うコストも負担する」リース取引だと説明しました。この「途中で解約することができない取引」のことを「中途解約不能」と言い、「借手は利益も手にできるけど、使用に伴うコストも負担する」というのを「フルペイアウト」といういます。

ココがポイント

■ファイナンスリース取引の判定基準

・中途解約不能

・フルペイアウト

中途解約不能

中途解約不能とは、文字通り途中で解約することができないリース取引です。

ただし、契約上に「解約ができない」旨の記載が存在するようなリースに限らず、法的形式上は解約可能であるとしても、解約に際し、相当の違約金を支払わなければならないような場合など、事実上解約不能と認められるものも含まれます。

フルペイアウト

フルペイアウトのリース取引とは、借手がリース契約に基づき使用する物件からもたらされる経済的利益を実質的に享受でき、かつ、当該リース物件の使用に伴って生じるコストを実質的に負担することになるリース取引を言います。

■コストの具体例

・リース物件の取得価額相当額

・維持管理費等の費用

・陳腐化によるリスク

なお、フルペイアウトの判定要件には、現在価値基準と経済的耐用年数基準の2つがあります。

所有権の移転

ここまでの流れでファイナンスリース取引と判定されたリース取引に、以下のような事実が存在する場合には、「所有権移転ファイナンスリース取引」に該当することとなります。該当しない場合には、所有権移転外ファイナンスリース取引となります。

・リース期間終了後またはリース期間の中途で、リース物件の所有権が借手に移転するリース

・リース期間終了後またはリース期間の中途で、リース物件の価額と比較して著しく有利な価額で買い取る権利(割安購入選択権)が与えられており、この行使が見込まれるリース

・借り手の用途等に合わせて、特別の仕様により製作または建設されたものであって、リース物件返却後に貸手が第三者に再びリース又は売却することが困難なリース

-

リース取引の種類と所有権の移転・移転外を徹底解説!

リースって結局よくわからないんだよね。 こんにちは、公認会計士のひでともです。 リースが分からない、そう思っているそこのあなた! せっかく、リース会計を学ぼうと思っているのにもったいない ...

続きを見る

所有権の移転による会計処理の違い

所有権の移転の有無によっても会計処理が異なります。

所有権移転ファイナンスリース取引と判定された場合、次の点で所有権移転外ファイナンスリース取引と異なります。

・利息相当額の総額は、リース期間にわたり利息法により配分することになり、リース資産総額に重要性が乏しいと認められる場合の取り扱いがありません。

・減価償却は、自己所有の固定資産に適用する減価償却方法と同一の方法によって算定します。

オペレーティングリース取引

オペレーティングリースの定義

「オペレーティング・リース取引」とは、ファイナンス・リース取引以外のリース取引のことをいいます。

ファイナンスリース取引との違い

オペレーティングリースの場合には、ファイナンスリース取引とは異なり、中途解約も可能ですし、フルペイアウトの要件を満たす必要もありません。

また、現在価値基準の関係で、一般的にファイナンスリースのリース料の総額は、リース資産の価格を上回るのに対し、オペレーティングリースの場合、リース料の総額がリース資産の価格を少し下回るという特徴があります。

さらに、経済的耐用年数基準の関係で、法定耐用年数より短い期間をリース期間として設定できます。

オペレーティングリースのメリット

オペレーティングリースのを選択することで、以下の4つのメリットがあります。

①会計処理の負担が少ない

ファイナンスリースと異なり、賃貸借処理をするだけのため、リース料を支払ったら以下の仕訳を切って終わりです。

| 借方 | 金額 | 貸方 | 金額 |

| リース料 | ✕✕✕ | 現預金 | ✕✕✕ |

②オフバランス処理ができる

①と関連しますが、賃貸借処理により貸借対照表にリース資産を計上しないですみます。これをオフバランスと言います。

オフバランスにすることで、貸借対照表に計上される総資産の額が小さくなるため、ROA(総資産利益率)を高く見せることが可能となります。

③柔軟なリース契約が可能

リース期間を柔軟に設定することができるため、例えば3年間といったような短期のリースも可能です。また、中途解約ができるのもメリットです。

④初期費用が抑えられる

リースを活用することにより、自社で購入する場合と比較して初期費用を抑えられます。

また、支払は月々のリース料であり、支払額が固定化できるというメリットもあります。