こんにちは!公認会計士ひでともです。

前回は、減損の兆候についてお話をしてきました。

今回は減損会計の「減損の認識判定」について解説していきたいと思います!

いつもと同様、自分の息子でも理解できるように、できるだけわかりやすく解説していきたいと思います!

前回までのお話

前回は、減損会計の第2段階である「減損の兆候の把握」についてお話してきました。

そして、減損の兆候がなければ減損は計上されません。

今回は、実際に減損損失を計上するまでの流れのうち「減損の認識の判定」についてお話していきます。

-

減損会計|減損の兆候とは?目的と具体例を公認会計士が分かりやすく解説(第3回)

こんにちは!公認会計士ひでともです。 前回は、減損のグルーピングについてお話をしてきました。 今回は減損会計の「減損の兆候の把握」について解説していきたいと思います! いつもと同様、自分の息子でも理解 ...

続きを見る

減損の概要(第1回)はこちら

-

減損損失って何?減損の理由について公認会計士が分かりやすく解説!(概要編)

こんにちは!公認会計士ひでともです。 ニュースでよく聞く「減損」という言葉、あなたはどういうものかご存じでしょうか? 今回は、減損会計とは何なのか、、、について説明していきたいと思います。 自分の息子 ...

続きを見る

減損の認識とは?

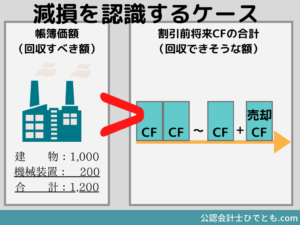

減損の認識の判定とは、減損の兆候がある資産又は資産グループについて、資産又は資産グループから得られる割引前将来キャッシュ・フローの総額と帳簿価額を比較することによって行い、資産又は資産グループから得られる割引前将来キャッシュ・フローの総額が帳簿価額を下回る場合には、減損損失を認識すること。とされています。

■具体例

・(株)ひでともの保有するA工場にある資産の帳簿価額は以下のとおり

建物:1,000、機械装置:200

・A工場の割引前将来キャッシュフローの合計は800

A工場の資産の帳簿価額1,200を割引前将来キャッシュフローが下回っている状況である。このため、減損を認識する。

A工場の資産の帳簿価額 1,200<割引前将来CF 800

このように、割引前将来キャッシュ・フローが帳簿価額を下回っているのであれば、減損を認識することになります。

参考

割引前将来キャッシュ・フローとは、資産または資産グループが将来において生み出すと予想されるキャッシュ・フローを時間価値を考慮せずに、単純合計したもの。

割引前将来キャッシュフローを使う理由

割引前将来キャッシュフローを使用する理由は、減損損失を測定するには様々な不確定要素が介在せざるを得ないため、割引前将来キャッシュ・フローが帳簿価額を下回っていれば減損損失は相当程度確実に生じていると判断できるためです。

割引前将来キャッシュ・フローの算定方法

割引前将来キャッシュ・フロー算定のポイントは2つあります。

ポイント

ポイント1:見積り期間

ポイント2:見積り方法

ポイント1.見積期間

まずは、割引前将来キャッシュ・フローの見積り期間です。

割引前将来キャッシュ・フローは、資産又は資産グループ中の主要な資産の経済的耐用年数と20年のいずれか短い方とされています。

主要な資産とは、資産グループの将来キャッシュ・フローを生み出す上で最も重要な資産のことを言います。

資産の耐用年数と20年の短い方を選ぶ2つ理由

資産又は資産グループ中の主要な資産の経済的残存使用年数と 20年のいずれか短い方とされている理由はなぜでしょうか?

理由1:土地は使用期間が無限大

土地については、使用期間が無限になりうることから、見積期間を制限する必要があります。

耐用年数という概念が理論上成立しないということです。

理由2:将来の不確実性

一般に、長期間にわたる将来キャッシュ・フローの見積りは不確実性が高くなり、予測が難しくなるため、あまりに長い期間を設定することはできません。

割引前将来キャッシュ・フローの見積り方法

主要な資産の経済的残存耐用年数が20年を超えないの場合であれば、特に問題はありませんが、20年を超える場合には21年目以降の将来キャッシュフローを加算する必要があります。このため20を超えない場合と20年を超える場合によって見積りの計算方法が異なってきます。

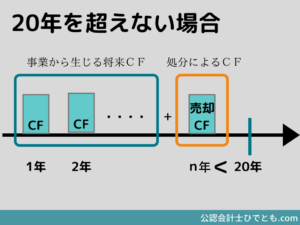

経済的残存耐用年数が20年を超えない場合

資産グループ中の主要な資産の経済的残存使用年数が 20年を超えない場合は、割引前将来キャッシュ・フローに経済的残存耐用年数経過時点の資産の処分によるキャッシュ(正味売却価額)を加算します。

ポイント

割引前将来キャッシュ・フロー+正味売却価額

経済的残存耐用年数が20年を超える場合

資産グループ中の主要な資産の経済的残存使用年数が 20年を超える場合場合は将来キャッシュ・フローに21年目以降に見込まれるキャッシュ・フローを20年目まで割引計算の上加算します。さらに経済的残存耐用年数経過時点の資産の処分によるキャッシュ(正味売却価額)を加算します。

ポイント

20年目までの割引前将来キャッシュ・フロー+21年目以降の将来キャッシュフロー+正味売却価額

ポイント2.見積方法

次に見積方法です。

減損会計ての適用指針では将来キャッシュ・フローには企業に固有の事情を反映した合理的で説明可能な仮定および予測に基づいて見積もるべきとされています。その際の留意点は以下の通りです。

(1)中長期経営計画がある場合

経営環境などの外部要因や、売上予測や予算といった内部情報と整合した数値を前提として作成された中長期経営計画に基づい見積りを行う。

(2)中長期経営計画がない場合

会社に中長期的な計画が存在しない場合も、経営環境などの外部要因や、売上予測や予算といった内部の情報に基づいて見積りを行う。

(3)中長期経営計画を超える期間

中長期経営計画を超える期間の将来キャッシュ・フローは、一定の成長率を使用できる。

(4)見積りに使用できる項目

将来キャッシュ・フローの見積りに際しては、現金基準のほか、発生主義に基づいて見積もった金額に、減価償却費などの重要な非資金損益項目を加減した金額を使用できる。

第4回のまとめ

まとめ

・減損の認識は、割引前将来CFで計算

・割引前将来CFーが帳簿価額を上回っていれば減損は計上しない

・見積期間は、経済的残存耐用年数か20年の短い方

・資産の正味売却価額も割引前将来CFに加算

・経済的残存耐用年数が20年超の場合には21年目以降を割引き20年目に加算

・見積方法は、中期経営計画などを使用

-

減損会計|回収可能価額はどう決まる?使用価値と正味売却価額を公認会計士が分かりやすく解説(第5回)

こんにちは!公認会計士ひでともです。 前回は、減損の認識についてお話をしてきました。 第5回の今回は、減損会計の「減損損失の測定」について解説していきたいと思います! いつもと同様、自分の息子でも理解 ...

続きを見る