こんにちは!公認会計士ひでともです。

ニュースでよく聞く「減損」という言葉、あなたはどういうものかご存じでしょうか?

今回は、減損会計とは何なのか、、、について説明していきたいと思います。

自分の息子でも理解できるように、できるだけわかりやすく解説していきます!

減損損失とは

減損損失とは、企業が投資した投資額のうち、回収できない金額のこと。

投資が最初の予想通りにうまく行かなかった、そんなときに回収できない部分を損失処理したものを減損損失と言います。

減損損失の具体例

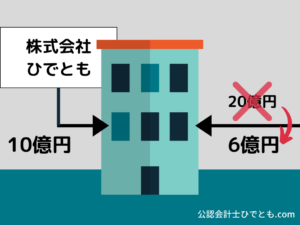

・(株)ひでともは、建物を10億円で取得した。

・この建物を貸し出すことで、将来20億円稼ぐことを見込んでいた。

・しかし、想定より借りてもらえず6億円しか稼げなくなってしまった。

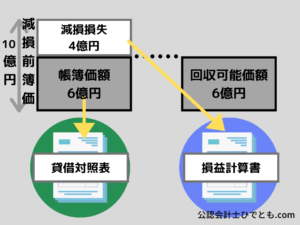

このように、回収できなくなった金額4億円が減損損失となります。

ちなみに、回収できる額6億円を「回収可能価額」と言います。

仕訳にすると次の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 減損損失 | 4 | 建物 | 4 |

仕訳のイメージは次の通りです。

減損損失の正体がわかったのはよいですが、なぜ減損を行うのでしょうか?

減損会計の目的

ちょっと難しいかもしれないけど、まずはザクッとそんなもんなんだ!と理解しておいてください。

ポイント

■減損の目的

会社が行った投資資金が回収できなくなるという見積をタイムリーに財務諸表に反映すること。

減損を財務諸表へ反映する理由

ここまでお話してきたように、投資の失敗(損失)が見込まれる場合には、当該事実を財務諸表へ反映する必要があります。

これは、企業が投資家や債権者から調達したお金を投資した額が回収できなくなった(=企業価値が毀損している)事実をしっかりと開示するという意味があります。

さらに、回収できないことが確実になっているということは、損失は既に生じているということになります。これにも関わらず減損処理しないということは、損失を将来へ繰り延べていることにほかなりません。

減損は例外的な処理?

本来であれば不動産のようなものを会社の事業として購入した場合には、株式などのように時価を貸借対照表に計上することはなく、購入した額(取得価額)で計上し続けます。

このため、減損という会計処理は、非常に例外的な処理であるといえます。

では、なぜタイムリーに財務諸表へ反映するために、例外的な処理をとってまで減損処理を行うのでしょうか??

それは、会社の投資目的にあります。

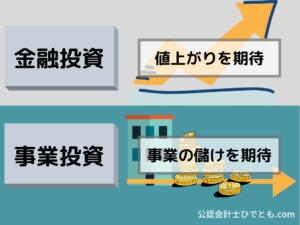

2つの投資の目的

例えば株式投資を行うような場合、投資の目的は株価の値上がり、つまり時価の上昇による利益の獲得を目的として行われます。

しかし、会社が事業として行う投資の目的は、その事業を通じてお金を獲得することです。

前者を「金融投資」、後者を「事業投資」と呼びます。

金融投資の場合には、投資の成果(儲け)は時価の変動による利益獲得となるものの、事業投資の場合には、その事業を運営することで入ってくるお金といえますね。

このため、金融投資は時価の上昇を成果(儲け)として利益とするのに対し、事業投資の場合には時価の変動は当初目的とした投資の成果(儲け)ではないため、利益として計上しません。

ポイント

■2つの投資目的

金融投資:価格の上昇が投資の成果

事業投資:事業からの儲けが投資の成果

金融投資だと、投資の失敗は時価の下落を時価評価することで財務諸表へ反映できるのに対し、事業投資は原則として取得価額で財務諸表へ計上するため、既に明らかになっている「投資資金が回収できない」という状況を財務諸表へ反映することができません。

このまま放置すると、既に損失が発生することが分かっているにもかかわらず、この損失を将来へ繰り延べてしまうことになります。

この「損失を将来へ繰り延べることを回避」するために例外的な処理として減損損失を計上するんです。

第1回のまとめ

まとめ

・減損会計とは、投資の失敗を財務諸表へ反映すること

・事業投資の損失を財務諸表へ反映するための例外的な処理

-

減損会計|資産のグルーピングとは?公認会計士が分かりやすく解説(第2回)

こんにちは!公認会計士ひでともです。 前回は、ニュースでよく聞く減損ってなに?というお話を、減損の目的の観点から説明してきました。 今回は減損会計の資産のグルーピングについて解説していきたいと思います ...

続きを見る