こんにちは!公認会計士ひでともです。

前回は、減損のグルーピングについてお話をしてきました。

今回は減損会計の「減損の兆候の把握」について解説していきたいと思います!

いつもと同様、自分の息子でも理解できるように、できるだけわかりやすく解説していきたいと思います!

前回までのお話

前回は、減損会計の第1段階である「資産のグルーピング」についてお話してきました。

今回は、実際に減損損失を計上するまでの流れのうち「減損の兆候の把握」についてお話してきます。

-

減損会計|資産のグルーピングとは?公認会計士が分かりやすく解説(第2回)

こんにちは!公認会計士ひでともです。 前回は、ニュースでよく聞く減損ってなに?というお話を、減損の目的の観点から説明してきました。 今回は減損会計の資産のグルーピングについて解説していきたいと思います ...

続きを見る

減損の概要(第1回)はこちら

-

減損損失って何?減損の理由について公認会計士が分かりやすく解説!(概要編)

こんにちは!公認会計士ひでともです。 ニュースでよく聞く「減損」という言葉、あなたはどういうものかご存じでしょうか? 今回は、減損会計とは何なのか、、、について説明していきたいと思います。 自分の息子 ...

続きを見る

減損の兆候とは?

減損の兆候とは、資産や資産グループに減損が生じている可能性を示す事象のことです。

そして、会社は、会社内部の損益報告や経営計画だけでなく、会社を取り巻く経営環境や資産の市場価格といった外部要因などに基づいて減損の兆候がある資産や資産グループを識別します。

減損の兆候の判定を行う理由

では、なぜ直接減損損失を計上する流れにならず、一度「兆候があるか否か」を判定するのでしょうか?

その答えは「実務上の負担」を考慮するという、実務寄りの視点です。

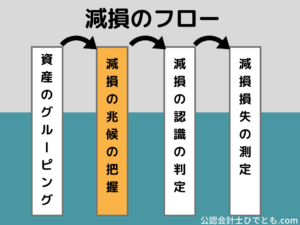

前回説明した通り、減損損失を財務諸表へ反映するためには以下のプロセスを踏む必要があります。

1.資産のグルーピング

2.減損の兆候の把握

3.減損の認識の判定

4.減損損失の測定

資産のグルーピングは実務上、管理会計上の区分や投資意思決定を行う際の単位等を考慮してグルーピングの方法を決定することとされているため特段実務上の負担は重くありません。

しかしながら、「3.減損の認識の判定」をすべての資産に対して行うのは実務上、非常に重い負担となってしまいます。

このため、その前段階として「そもそも減損の兆候が生じているか?」という基準を入れることで、実務上の負担を軽減しています。

すなわち、減損の兆候がなければ減損の認識判定を行わない(=減損なし)ということです。

減損の兆候の具体例

それでは、具体的にどういったものが減損の兆候に該当するのでしょうか?

減損の兆候の具体例

1.営業活動から生ずる損益又はキャッシュ・フローが継続してマイナスの場合

2.使用範囲又は方法について回収可能価額を著しく低下させる変化がある場合

3.経営環境の著しい悪化の場合

4.市場価格の著しい下落の場合

【適用指針第6号_固定資産の減損に係る会計基準の適用指針】

内部的要因による減損の兆候

はー坊が気づいてくれたように、会社の内部要因と外部要因による減損の兆候の2つのザクっと分けることができます。

まずは内部的要因による減損の兆候です。

1.営業活動から生ずる損益又はキャッシュ・フローが継続してマイナスの場合

事業の営業損益又はキャッシュ・フローが継続してマイナスとなる場合には、減損の兆候となります。ここで「継続してマイナス」というのは、おおむね過去の2期連続でマイナス(赤字)であったことを言います。

ただし、2期連続赤字であることがイコール減損の兆候アリとはならない点に注意が必要です。

仮に当期が「明らかに黒字」である場合には、減損の兆候はなく、「明らかに黒字」と言えない場合には、減損の兆候があることになります。

2.使用範囲又は方法について回収可能価額を著しく低下させる変化がある場合

企業の内部事情や、固定資産の状況によって収益性が低下したりする場合には、減損の兆候に該当します。

例えば、資産が遊休化した場合や、事業の廃止や再編成を行った場合または当初の使用目的から別の目的に転用した場合などがあたります。

外部的要因による減損の兆候

続いて、外部的要因による減損の兆候です。

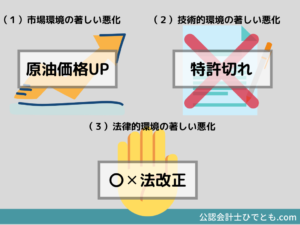

3.経営環境の著しい変化がある場合

社外環境の変化により、収益性の低下が生じている場合には、減損の兆候が該当します。

(1)市場環境の著しい悪化

例)材料価格の高騰など

(2)技術的環境の著しい悪化

例)技術革新による既存技術の著しい陳腐化

特許期間の終了

(3)法律的環境の著しい悪化

例)重要な法改正、規制緩和や規制強化

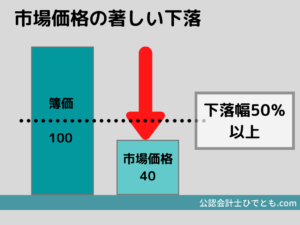

4.市場価格の著しい下落がある場合

資産または資産グループの市場価額が簿価から少なくとも50%程度下落した場合が該当します。

ただし、上場株式の株価と異なり、事業用資産は市場価格を把握することが困難な場合が多いため、以下のような一定の評価額や適切に市場価格を反映していると考えられる指標が容易に入手できる場合には、これらを市場価格とみなして使用できます。

参考

例えば以下のようなものが該当します。

・実勢価格や査定価格などの評価額

・土地の公示価格や路線価

第3回のまとめ

まとめ

・減損の兆候とは、資産に減損が生じていることを示す事象

・減損の兆候を判定する理由は、実務上の負担を考慮

・減損の兆候には、会社の内部要因と外部要因の2つがある

-

減損会計|減損の認識判定とは?割引前将来CFについて公認会計士が分かりやすく解説(第4回)

こんにちは!公認会計士ひでともです。 前回は、減損の兆候についてお話をしてきました。 今回は減損会計の「減損の認識判定」について解説していきたいと思います! いつもと同様、自分の息子でも理解できるよう ...

続きを見る