こんにちは!公認会計士ひでともです。

前回は、減損の認識についてお話をしてきました。

第5回の今回は、減損会計の「減損損失の測定」について解説していきたいと思います!

いつもと同様、自分の息子でも理解できるように、できるだけわかりやすく解説していきたいと思います!

前回までのお話

前回は、減損会計の第3段階である「減損の認識の把握」についてお話してきました。

そして、減損の割引前将来キャッシュ・フローが帳簿価額を上回っていれば減損は計上されません。

今回は、ここまで4回にわたってお話してきた、減損会計について、実際に減損損失を計上する金額を計算する「減損の損失の測定」についてお話していきます。

-

減損会計|減損の認識判定とは?割引前将来CFについて公認会計士が分かりやすく解説(第4回)

こんにちは!公認会計士ひでともです。 前回は、減損の兆候についてお話をしてきました。 今回は減損会計の「減損の認識判定」について解説していきたいと思います! いつもと同様、自分の息子でも理解できるよう ...

続きを見る

減損の概要(第1回)はこちら

-

減損損失って何?減損の理由について公認会計士が分かりやすく解説!(概要編)

こんにちは!公認会計士ひでともです。 ニュースでよく聞く「減損」という言葉、あなたはどういうものかご存じでしょうか? 今回は、減損会計とは何なのか、、、について説明していきたいと思います。 自分の息子 ...

続きを見る

減損損失の測定とは?

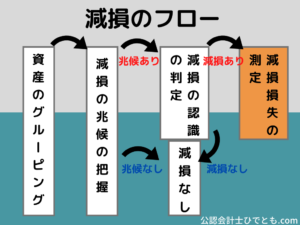

減損損失の測定とは、減損の認識のステップで減損を実施する必要があると判断された資産に対して、いくら回収できなくなっているのか(=モトがとれなくなっているのか)を検討することをいいます。

減損損失の金額は、固定資産の帳簿価額から回収可能価額を差し引くことで求められます。

回収可能価額とは?

回収可能価額とは、「使用価値」と「正味売却価額」にいずれか高い方の金額のことを指します。

なぜいずれか高い方なのかというと、会社が合理的に意思決定をするのであれば、その資産を使用し続けた方が儲かると思うのであれば使用し続けますし、今売ってしまった方が儲かる状態なのであれば売ってしまった方が良いためです。

前者が使用価値、後者が正味売却価額です。

参考

■使用価値

使用価値とは、資産又は資産グループの継続的な使用によって生ずると見込まれる将来キャッシュ・フローの現在価値

■正味売却価額

正味売却価額とは、資産又は資産グループの時価から、処分費用見込み額を控除して算定される金額

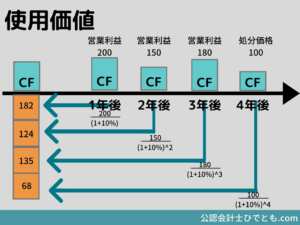

使用価値

使用価値とは、資産又はグループの継続的な使用によって生ずると見込まれる将来キャッシュ・フローの現在価値であるとお話しました。

それはどういことでしょうか?

将来キャッシュ・フローの現在価値とは、すなわち、減損の認識で見積もった割引前将来キャッシュ・フローを貨幣の時間価値などを考慮して割引計算した後のものです。

■具体例

・会社は翌年度から4年間、資産を利用予定

・営業利益は1年後200、2年後150そして3年後180と見込んでいる

・4年後の資産の売却価額は100を見込んでいる

・割引率は10%とする

下の図のように、各年度のキャッシュフローを当年度まで割引計算した合計が将来キャッシュ・フローです。

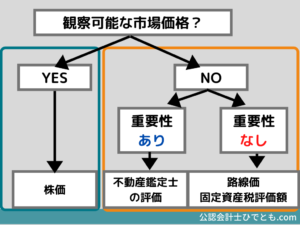

正味売却価額

正味売却価額とは、資産又は資産グループの時価から処分費用見込み額を控除して算定される金額のことです。

減損を認識するステップの場合には、正味売却価額はより厳密に検討する必要があります。

利用する時価には、上場企業の株価のように観察可能な市場価格が存在するケースは実は多くありません。

このため、観察可能な市場価格が存在する場合には、上場企業の株価の様に市場価額をベースに正味売却価額を評価します。

逆に、観察可能な市場価格がない場合には、重要性に応じて不動産鑑定士の評価を得たり、路線価や固定資産税評価額などを参考にするという方法もあります。

第5回のまとめ

まとめ

・減損の測定方法は、「帳簿価額ー回収可能価額」で計算

・回収可能価額は、使用価値と正味売却価額の大きい方

・使用価値は、将来キャッシュ・フローの割引現在価値

・正味売却価額は、時価または鑑定額等