こんにちは、公認会計士ひでともです。

僕が会計士を目指した際に、解答を覚えるために行った「要約」を公開します。

-

公認会計士試験の勉強法!僕が実践した資産テキストを作る方法。

短答式試験に合格して、いよいよ最後の壁である論文式試験。 12月の短答式試験後から8月の試験までの短期間で論文式試験の論述のための知識を蓄えなければいけません。 しかし量が膨大なので挫折してしまいそう ...

続きを見る

構成は、まずは問題文とこれに対する解答例を記載し、実際に僕が記憶する際にどのような要約方法をとったのかを記載していきます。

公認会計士試験合格を目指した際に、完全な暗記ではなく「点を稼げる暗記」という方針をとったため、解答例を少しアレンジしたりしていますが、会計士試験に合格するための理解や大枠としての理解としては十分だと思っています。

この方法で、僕は論文式試験の全国模試で財務理論の一部で20位以内をとり、また全科目の順位も同じ教室内で常に上位を維持していました。記憶に対する努力量に対してコスパの良く、それなりに効果のある学習方法だと思っています。

それでは、さっそく本題に入りたいと思います。

1.概念フレームワーク 負債の測定(問題と回答)

問題と回答

【問題】財務諸表項目の測定(負債)

負債の測定値の一つとして、「財務会計の概念フレーム」第4章37項では、「測定時点で見積もった将来のキャッシュ・アウトフローを、その時点における報告主体の信用リスクを加味した細心の割引率で割り引いた測定値を用いること」をあげているが、この方法が現行制度上採用されていない理由について説明しなさい。

【解答例】財務諸表項目の測定(負債)

問題文の方法により負債を測定すると、報告主体の信用リスクの変化も測定値に反映され、報告企業の信用リスクが悪化すれば負債額が減少し、収益が計上されることになる。このため、業績をゆがめ、現実感覚とは逆の結果となり、問題が生じるため制度上は採用されていない。

【出典:「財務会計の概念フレームワーク」第4章本文37,38項】

2.概念フレームワーク 負債の測定(要約)

要約

【要約】財務諸表における測定(負債)

収益悪化⇒負債減少&収益計上⇒業績が歪むし、現実感覚と逆の結果

(※)略語・用語の意味

要約で使用している略語や用語の意味です。

こちらは、一般的な略語・用語もありますが、僕が記憶する上で覚えやすいようにしているものも含まれます。

CF:キャッシュ・フロー

3.要約のポイント

今回は負債のパラドックスについてです。

要約の結論から言えば、信用リスクが増えてるのに負債が減る(=収益計上)はおかしいよね?というだけのことです。

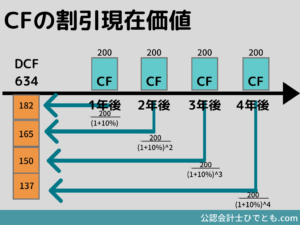

こちらは割引率10%とした場合の負債の割引現在価値です。

DCFに記載されている通り、金額は634となっています。

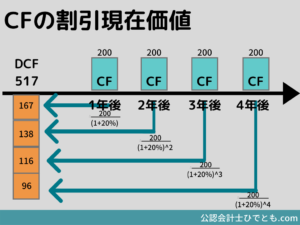

一方、この会社の信用リスクが悪化し、割引率が20%(+10%)となった場合はこうなります。

DCFは517であり、信用リスクが悪化したにもかかわらず、負債が117減少しています。

負債が減少すると、見合いで収益があがり、次のような仕訳が計上されることになります。

| 借方 | 金額 | 貸方 | 金額 |

| 負債 | 117 | 収益 | 117 |

信用リスクが悪化しているということは、業績が悪化するなどにより債務返済がなされないなどの諸々の負の影響が生じているはずです。

しかし、負債の測定における割引率にこの信用リスクを加味すると、負債が減って収益が計上されてしまいます。

このように、実際に数値を仮置きして考えてみると理解&記憶がしやすいのでおすすめです。

4.利用上の注意点

本要約は、僕が会計士試験合格を目指していた2013年~2015年頃の基準に基づいて作成しています。公開の主要な目的は、試験勉強時にどのような要約をすべきなのかという点の共有です。この辺りは予備校では細かく教えてもらえておらず、僕が独自に行ったノウハウなので、その点だけご留意いただいてご自身の勉強に活かしてください。

最新の会計基準に対する要約は、必要に応じて別途公開していく予定ですのでご承知おきください。