こんにちは、公認会計士のひでともです。

あなたは家計管理ってしていますか??

家計管理って面倒で続かないイメージが強いし、そもそもしようと思ったこともないよって人、結構いるのではないでしょうか??

それ、結構やばいかも!!!

老後2,000万円問題が話題になってずいぶん経ちますが、お金に困るか困らないかはただ一つ、自分の現在の家計を管理できているのかいないのかにかかっています!

そこで今日は、現役公認会計士で一児の父でもある「ひでとも家の家計管理の目的と方法」についてお話していきたいと思います。

ひでとも家の家計管理モットー

家計管理の方法をお話する前に、我が家の家計管理のモットーについてお話させてください。

我が家の家計管理モットーはただ一つ!!!

「面倒くさいことはしない」

なんでかって?

それは僕が会計士には珍しいずぼら人間だからです(笑)

でも家計管理ってざっくりで良いと思っていて、それはここから先を読んでいただければわかると思います。

ひでとも家・家計管理の3つの目的

目的1:無駄の発見

家計管理の目的としてやはり大きいのが無駄の発見です。

家計簿をつけていくことで、自分の家の家計の傾向が把握できて何にどれくらいかかっているかのイメージがざっくりつかめるようになります。

例えば、食費は4万円ですねとか、水道光熱費は2万円ですねとか・・・

こんな風に自分の家の支出の何となくの傾向をつかめるようになります。

そうすると、なぜこの項目に毎月〇〇万円使っているのだろう?と疑問が沸いて来て、詳細をチェックするようになります。

詳細をチェックすると意外に無駄な浪費が発生しているのだなぁと気付けるようになっていくのが大事です。

目的2:投資可能資金の把握

二つ目が投資可能資金の把握です。

我が家の収入は僕と妻の給与所得に頼りっきりな状態ですので、数年前から投資をしています。

・・・と言っても公認会計士という職業柄、個別株への投資は難しかったりする関係で基本は投資信託やETF(上場投資信託)などです。

これらの投資をする際に重要になってくるのが、いくら投資に回せるのかを把握することです。

我が家は子供がいることから、数年以内に発生する教育費を投資に回すのはNG。

このため、直近で必要になりそうなお金は現金で用意するために、投資可能資金の把握を家計簿でしています。

目的3:お金の不安から解放される

お金の不安の根源にあるのは、「何にいくらかかってるのかよくわからないけど貯金がない」「なんだか最近貯金が減っていく(赤字家計)である」という状態だと僕は考えています。

理由もわからずお金が垂れ流しになっているのは不安でしかたないですよね。

そこで家計管理をすることで、自分たちが満足できる生活費はいくらなのか、いくらあれば最低限生きていけそうなのかをざっくり把握しています。

これで少しずつ、お金の不安から解放されます。

あなたは、「毎月30万円手取りに対して明確に使途がわかって30万円使っている場合」と「毎月30万円の手取りはあるけど、よくわからないけど毎月30万円使っている場合」ではどちらが安心してくらせますか??

僕なら前者です。

いざとなれば切り詰めるポイントもわかってるし、節約のすべがわかっているので生活に不安はありません。

このように自分たちにかかっている生活費を理解することでお金の不安から解放されていきます。

ひでとも家・家計管理の方法

では、具体的に我が家でどのように家計管理をしているかについてお話いていきます。

もちろんモットーは「面倒くさいことはしない」です!

ポイント1:キャッシュレスで自動化

今は本当に便利な世の中になりました。

クレジットカードと銀行口座を紐づけたアプリがすべてやってくれます。

マネーフォワードというサービスをご存じでしょうか??

このマネーフォワードにクレジットカードと銀行口座を連携して、支払をすべてクレジットカードにすることでなんと自動的に家計簿をつけてくれます。

もちろん単純に家計簿つけたいよ、くらいの利用であれば無料ですし、無料で使える機能のみで全然問題ありません。

この圧倒的に楽な家計管理を手に入れる唯一の方法が「キャッシュレス」生活です。

正直もう元には戻れない体になってしまいました。

ちょっと買い物に行くときにはポケットにクレカを突っ込んでいくだけ。もちろん買い物したらマネーフォワードが自動で家計簿をつけてくれます。

我が家はいろいろあって月額500円程度の課金をしてますが、たった500円でこの楽さと家計改善ができるなら安いもんです。

キャッシュレスについてはこちらの記事を参考にしてください。

-

キャッシュレス生活のメリット3つとデメリット!半年続けた体験談。

正直現金オンリーの生活には戻れません。 こんにちは、ひでともです。 あなたは現金派ですか?クレジットカード派ですか? 日本だとあまり進んでいないキャッシュレス化。 僕はずっと現金派で、あまりクレジット ...

続きを見る

ポイント2:月イチで家計見直し

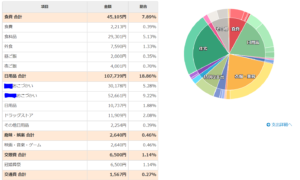

さて、マネーフォワードが勝手につくってくれた家計簿を月に一度見直しましょう。

単純に収入と支出を内訳で集計してくれるのでそれを見るだけです。

また、資産推移を作ってくれるので前月と比較してお金が増えていれば家計管理はまずまず。

さらに一歩踏み込むのであれば、今月は何にいくら払ったかを確認していきます。

アプリ版を使うことのほうが多いですが、PC版だと下のようなイメージです。

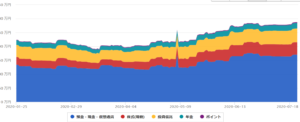

ポイント3:年間でいくら増えたか

さらに僕が重視しているのは、1年前と比較していくら増えているのかです。

例えば毎月5万円、ボーナス月は追加で20万円を年2回貯金することにしていると仮定します。

そうすると年間で100万円(5万×12+20万×2)貯金できるはすです。

それなのに1年前の今日と比較して90万円しか増えていなかったとしたらどうでしょうか??

ちゃんと管理していたはずなのにどこかで不明あるいは臨時的な出費が発生したことになりますよね。

この10万円を突き止める作業が1年前の振り返りなんです。

僕はこれを利用して当初予定を超える貯金や資産運用ができているかを確認しています。

まとめ

モットー:面倒くさいことはしない

目的:無駄の発見、投資資金把握、不安解消

方法:キャッシュレス、月イチ・年間チェック

ここまで長々と語ってきましたが、ひでとも家の家計管理は参考になりましたでしょうか?

節約ガチ勢には怒られてしまうようなずぼら家計簿かもしれませんが、別にかまいません。

「面倒くさいことはしない」がモットーですからね。

公認会計士という職業柄、がっつり家計管理していると思われがちですが、全然そんなことはありません。

かなりざっくりな家計管理で年間手取りの35%程度を貯金・投資しています。

家庭によりけりとはいえ、少なくとも収入の10%を貯蓄していくことが、お金の不安から解放される第一歩です。

「公認会計士で共働きだからできるんだよ、うちは無理無理」そう思っているあなた!今すぐ何も見ずに先月の生活費を書いてみてください。

書けましたか??

書けなかったなら、とにかく家計管理を始めましょう!!