貸借対照表はとっつきにくい

損益については考えるけどあまり貸借対照表については・・・

そんなあなたに食わず嫌いをせずに是非知ってもらいたいのが貸借対照表(B/S)です。

貸借対照表は会社の戦略を表すだけでなく、その会社が倒産しそうかなどまでがハッキリ見えて来るんです。

今回はB/Sアレルギーのあなたに知ってもらいたい貸借対照表のポイントをわかりやすく解説していきます!

貸借対照表は何を表しているのか?

貸借対照表とは?

貸借対照表はご存知の通りバランスシート(B/S)とも呼ばれ、企業の一定時点の財政状態を「資産」「負債」「純資産」の3つの視点から見ることができるものです。

つまり、決算時(一定時点)、会社はどんな財産(資産)を持っていて、その財産の元になるお金(負債・純資産)はどうやって集めてきたかがわかるようになっています。

損益計算書(P/L)は実務でも触れるし、よく理解しているけど、言われてみれば貸借対照表(B/S)ってよくわからないな~という方も結構多いと聞きます。

実はB/Sには会社の戦略や経営方針がよく表れているんです。

貸借対照表が表しているもの

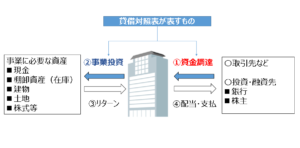

貸借対照表が表しているものは簡単に言えば「資金調達手段」と「事業投資の結果」です。

会社が事業活動を行う上で最も必要なことの一つがお金です。

つまり、ビジネスに必要なお金を集めること(資金調達)が必要です。

会社はこのような資金を銀行や株主から集めます。

その集めた資金を事業に必要な資産に投資し、そこからリターンを得ます。

そのリターンを資金を出してくれた銀行や株主に利息や配当といったカタチで支払います。

このように会社の中を常にお金が循環し続けているわけですね!

したがって、どのようにお金を集めるかが示されているのが貸借対照表の右側です。

そして集めたお金をどのように投資しているのかを表しているのが貸借対照表の左側です。

どのようにお金を集めてきて、何に投資しているかを示しているのが貸借対照表。

1億円を集めて、1億円を商品、建物や土地を買っている(投資)わけですよね。

貸借対照表の右側(貸方)と左側(借方)は当然一致、バランスが取れてるわけです。

だから「バランスシート」と言われてるんですね!

-300x203.png)

上の図のように貸借は必ず一致します。

貸借対照表の構成要素

冒頭でお話した通り貸借対照表は、企業の一定時点の財政状態を「資産」「負債」「純資産」という形式で表現しています。

さらにもう少し細かく見て行きましょう。

会社の財産である「資産」

資産とは、先ほど説明した通り、会社が集めたお金を何に投資しているか、どのような状態で持っているのかを表すものです。

これらの資産は1年以内に現金化することが出来る「流動資産」と長期にわたり会社が保有することになる「固定資産」とに分けられています。

貸借対照表の資産は、原則として現金化しやすいものから順番に並んでいますので、上の段に「流動資産」、下の段に「固定資産」が表示されています。

流動資産

現金預金・受取手形・売掛金・有価証券・商品(棚卸資産)など

固定資産

土地・建物・機械など

※長期保有目的の有価証券(子会社株式等)は固定資産になります。

返済しなければならない「負債」

負債とは、会社が事業投資をする上での資金調達手段のひとつであり、返済しなければならないお金を表しています。

他人資本とも呼ばれます。

負債も資産と同じように、1年以内に返済しなければいけない「流動負債」と1年を超えた長期にわたり返済して行く「固定負債」とに分けられています。

貸借対照表の負債についても、原則として返済、支払期日の早い順番に並んでいますので、上の段に「流動負債」、下の段に「固定負債」が表示されています。

流動負債

支払手形・買掛金・未払金・短期借入金など

固定負債

長期借入金・社債など

会社の正味の財産である「純資産」

先ほどの借入金が他人資本であったのに対し、純資産は自己資本と言われる会社の正味財産です。

この純資産は株主が出資してくれたお金である「資本金」と会社が稼いだ利益を積み上げた利益である「利益剰余金」に大きく区分されます。

純資産がマイナスであれば債務超過と呼ばれる状況であり、倒産リスクが高い会社であるといえるでしょう。

純資産は株主のお金が関係してくる「株主資本」とそれ以外の「株主資本以外」の2つに分けられます。

株主資本

資本金・資本剰余金・利益剰余金など

株主資本以外

その他有価証券評価差額金・新株予約権・非支配株主持分など

貸借対照表が示す数字の意味

ここまで読んでくれたあなたなら、すでに貸借対照表がどんなものかという概要は見えてきたはずです。

そしてこれから貸借対照表を見る上で意識していただきたポイントが一つあります。

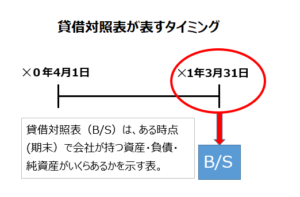

貸借対照表はストックの概念であると言う事です。

どういうことかと言うと、貸借対照表は冒頭でもお話した通り

決算時(一定時点)、会社はどんな財産(資産)を持っていて、その財産の元になるお金(負債・純資産)はどうやって集めてきたかを示す表。

であるので、一定の期間の積み上げではなく決算のタイミング、その瞬間をバサッと切り落とした数字だという事です。

これが、ある一定の期間に発生した収益・費用を示す損益計算書との違いです。

貸借対照表で見るべきポイント

やはり貸借対照表で見るべきポイントは利益剰余金です。

利益剰余金は言ってみればその会社がこれまでに稼いできた利益を積み上げたもの。

利益剰余金の金額が大きければ、それだけいままでにしっかり稼いできた会社であると言えるでしょう!

もう一歩踏み込んで分析する

支払能力が分かる流動比率

借りたお金が返せなければ会社はやっていけませんよね!

このため、短期的に支払期限が来る流動負債に対してどの程度の流動資産(短期的にお金に出来るもの)があるかを示す比率がこの「流動比率」です。

計算方法は簡単です。

流動比率は200%以上であることが理想と言われています。

ただし一般的には130%~150%が目安でしょう。

また、100%を割ってくるような場合には短期的な支払能力が足りない可能性が高いと考えられるため、注意が必要です。

ただし、業種によって流動比率も変わってくるので絶対200%以上とかでなければやばい会社というわけでもありません。

ひとつの目安として分析する材料に使うと良いでしょう。

流動比率の具体例

先ほどの例をつかってみましょう。

流動資産が410,000百万円であり流動負債が380,000百万円ですね。

なので

410,000百万円÷380,000百万円×100≒107.89%

となります。

この会社は若干流動比率が低いのでやや注意が必要かもしれないということが読み取れますよね!

最後に・・・

なんとなくとっつきにくいのが貸借対照表です。

それでも示しているのはある一時点の会社の資金調達方法とそれを何に投資しているかだけです。

そんなに難しくはないんです!

そして何より会社がどういう戦略を取っているのかがよく見えて来るのが貸借対照表です。