こんにちは!公認会計士ひでともです。

最近よく聞くDX。

こういったDXの進展により、レガシーシステムの更改や新たなシステムの導入が急がれていますよね。

このような動向も会計上の論点がつきものです。

今回のわかる会計シリーズは、システムに関連した会計論点としてソフトウェア会計について解説をしていきたいと思います。

ソフトウェアは費用計上と資産計上の分かれ目であり、会計上も論点が・・・。

いつも通り、息子でも理解できるように、できるだけわかりやすく解説していきます!

なお今回解説するソフトウェア関連の会計基準は次の通りです。

・研究開発費及びソフトウェアの会計処理に関する実務指針(以下、ソフトウェア実務指針)

ソフトウェアの定義と会計上の分類

さて、会計基準で言うソフトウェアとはなんでしょう?

ソフトウェアの定義

会計基準上のソフトウェアの定義は、次の通りです。

ソフトウェアとは、コンピュータを機能させるように指令を組み合わせて表現したプログラム等をいう(会計基準一2)。

会計システムとか、人事システムみたいなものをイメージすれば大丈夫だよ!

ソフトウェアの会計上の分類

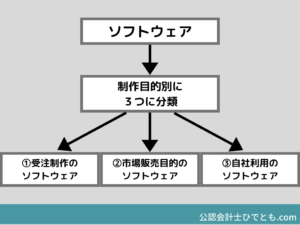

会計基準上、ソフトウェアは3つの分類に区分され、それぞれで会計処理の方法や考え方が異なっています。

そして分類のポイントは、購入や自社開発といったような「取得形態」による分類ではなく、「制作目的」別で分類されています。

制作目的ごとに分類している理由として、ソフトウェアを作成する目的によって、将来の収益との対応関係が異なることがあげられます。

| 分類 | 内容 | 将来収益との対応イメージ |

| 受注制作のソフトウェア | オーダーメイドのように個別に受託し、特定の顧客のために特定の仕様で作成するソフトウェア | 契約によって受注金額がきまっている。開発自体も契約のうちにはいるイメージ |

| 市場販売目的のソフトウェア | イメージはパッケージソフトウェア(会計ソフトなど)で、製品マスターを作成し、これを複製して不特定多数の顧客へ販売するためのソフトウェア | 量産品の元となるマスターを作成して、コピーして販売する。開発自体は将来収益につながるか不明確 |

| 自社利用のソフトウェア | 顧客へサービスを提供して対価を得るために自社で利用するソフトウェアや、社内業務の効率化を行うために導入されるソフトウェア | 自社利用のためにソフトウェアを購入したり、作成する。将来の収益(費用削減)は、その実現が確実でなければ発生しない。 |

ココがポイント

ソフトウェアは「制作目的」で分類される。

分類は「受注制作」「販売目的」「自社利用」の3つ

ソフトウェアの会計処理

受注制作のソフトウェア

従来、受注制作のソフトウェアは、工事契約会計基準が適用され、「工事進行基準」または「工事完成基準」により収益認識がなされていました。

しかし、2021年4月1日より「収益認識に関する会計基準(以下、新収益認識基準)」が強制適用されます。

よって、これに従い資産計上をしていく必要があります。

新収益認識基準により「工事進行基準」と「工事完成基準」という言葉自体はなくなります。

しかし、新収益認識基準に則り会計処理を行うと、実態としては従来の収益認識方法に近いかたちでの計上となります。

「1.契約の識別、2.履行義務の識別、3.取引価格の算定、4.取引価格の配分、5.収益の認識」

収益認識基準の基本的な考え方についてはこちらの記事をご参照ください。

-

収益認識|ポイントは「履行義務の充足」収益認識基準とは?ザクっとわかるように公認会計士が解説!

2018年3月30日に企業会計基委員会から、企業会計基準第29号「収益認識に関する会計基準」及び企業会計基準適用指針第30号「収益に関する会計基準の適用指針」が公表されました。 原則適用 ...

続きを見る

ココがポイント

従来は「工事契約会計基準」が適用されていた。新しく「新収益認識会計基準」が適用される。

市場販売目的のソフトウェア

市場販売目的のソフトウェアは、2つの工程で区分して会計処理します。

その工程とは、製品マスターの完成前と完成後です。

そして、製品マスター完成までにかかった費用は、研究開発費にあたるので費用として計上します。

製品マスター完成後にかかった費用は、ソフトウェアとして資産計上しま、通常の固定資産と同じように減価償却の手続きを経て徐々に費用化されます。

ココがポイント

市場販売目的のソフトウェアが資産計上できるのは、製品マスターの完成後。

研究開発についてはこの後に説明します!

自社利用のソフトウェア

自社利用のソフトウェアは、ソフトウェアの利用で、将来の収益獲得または将来の費用削減が「確実に」見込まれるかで会計処理が異なります。

将来の収益の獲得または将来の費用の削減が確実に見込まれる場合には、ソフトウェアの取得にかかった費用(制作費など)は、資産計上します。

そして販売目的ソフトウェアと同じように、減価償却の手続きを経て徐々に費用化されます。

将来の収益の獲得または将来の費用の削減が不明確な場合には、ソフトウェアの取得にかかった費用(制作費など)は、費用として計上します。

ココがポイント

自社利用のソフトウェアは、将来の収益獲得または費用削減が確実である場合のみ資産計上可能

ソフトウェア会計を理解するために知るべき「研究開発費」

ここからはソフトウェア会計の論点と切っても切れない「研究開発費」についてお話します。

ソフトウェア会計の理解のため、費用計上される「研究開発費」とは何か、なぜ資産計上出来ないケースがあるのかを理解する必要があります。

研究開発とは?

「研究」は新しい知識を見つけるための活動で、「開発」は「研究」の成果を使って、新しい製品・サービスを作ったり、既存の製品・サービスを大きく改良することです。

そして、「研究」や「開発」の段階においては、将来の収益獲得、費用削減が確実とは言えません。

したがって、ソフトウェアの制作費のうち、研究開発に該当する部分については、研究開発費として「費用」で処理されます。

例えば、市場販売目的ソフトウェアなら、製品マスターの完成までの費用がこれにあたります。

また、自社利用のソフトウェアなら、一定の要件を満たした制作費以外の費用があたります。

ソフトウェアの資産計上に制約がある理由

簡潔に言えば、ソフトウェアは「目に見えないものだから」です。

建物などは、建設されれば実態としてそこに建物が存在することは明白なので、資産計上をするか否かの論点は基本的にありません。

建物に無関係な費用であることは当然ですし、目で見て「無関係」「建物はまだ作られていない」ことが明確だからです。

このように資産なのか資産ではないのかがハッキリとわかります。

一方で、ソフトウェアは無形の資産であることから、本当に資産性のあるものが存在しているのかは不明確です。

よって、本当にその資産を開発するために必要な支出だったのか?の判定基準が必要になります。

そして、この基準は「将来の利益アップやコストダウンが確実な支出か」です。

先ほどの「飲み会」は極端な例ですが、新しい仕組みを調査する段階の研究開発費用が、将来の利益アップやコストダウンが確実なものかと言われれば、△ないし✕ですよね。

このように、研究開発費は、発生時には将来の利益アップやコストダウンにつながるのか不明な状態です。

また、研究開発計画が進み、利益アップやコストダウンの可能性が高まったとしても、まだまだ「確実」であるとまでは言えません。

そのため、研究開発費を資産として貸借対照表に計上することは適切ではなく、全て発生時に費用処理するんです。

ココがポイント

ソフトウェアは目に見えないので、将来の利益アップやコストダウンに確実につながるかによって資産計上か費用計上かが決まる。

コンテンツはソフトウェアに含まれるか(発展)

やや発展的な論点ではありますが、コンテンツがソフトウェアに含まれるのか?という論点があります。

これらがソフトウェアに含まれるのか?という疑問については、「ソフトウェア実務指針29項」で「ソフトウェアに含まれない」とされています。

理由としては、ソフトウェアはコンピュータに一定の仕事を行わせるプログラムを指しており、コンテンツはそのプログラムによって処理される対象となる情報の内容だからです。

ただし、コンテンツ自体はそれぞれ個別の経済価値を持つので、著作権などにより別の資産としての資産性がある場合は当然あります。

研究開発費及びソフトウェアの会計処理に関する実務指針について